La industria santafesina sigue en caída libre: la producción bajó 14,3% en febrero

En el primer bimestre de 2019, la actividad industrial en Santa Fe acumuló una baja de 15,2% frente al mismo período del año anterior, según el último relevamiento elaborado por la Federación Industrial de la provincia. El caso de Rosario y un análisis sectorial.

La industria sigue mostrando números magros cuando transcurrieron ya más de tres trimestres consecutivos de una recesión que, a juzgar por la política monetaria del Banco Central (BCRA), aún no tocó su fin.

Por undécimo mes consecutivo, en febrero de 2019 la producción fabril santafesina presentó un nuevo y marcado descenso, en éste caso de 14,3% interanua, con lo cual lleva casi un año en descenso directo.

Así , en el primer bimestre del año la actividad industrial en Santa Fe acumuló una baja de 15,2% frente al mismo período del año anterior, según el Instituto de Investigaciones Económicas de Fisfe.

> Te puede interesar: Para Dujovne, “Lo peor de la crisis ya pasó”

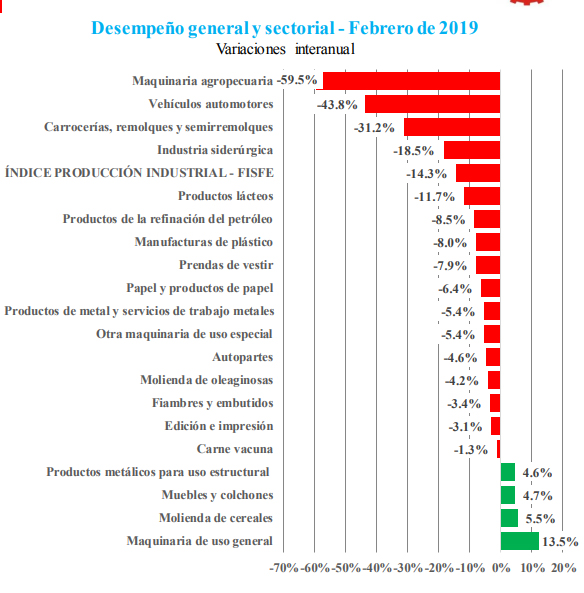

De las 60 ramas industriales presentes en la provincia, una porción mayoritaria de 41 registraron durante el pasado febrero menores niveles de actividad en relación al mes equivalente de 2018.

Fuente: Instituto de Investigaciones Económicas de FISFE en base a datos de INDEC.

Entre las veinte actividades de mayor contribución al producto industrial santafesino caídas más pronunciadas del segundo mes del año se dieron en: maquinaria agropecuaria (-59,5%), vehículos automotores (-43,8%), carrocerías y remolques (-31,2%), industria siderúrgica (-18,5%), productos lácteos (-11,7%), productos de la refinación de petróleo (-8,5%), manufacturas de plástico (-8%), prendas de vestir (-7,9).

Entre los sectores que mostraron resultados positivos sobresalen: productos metálicos para uso estructural (+4,6%), muebles y colchones (+4,7%), molienda de cereales (+5,5%), y maquinaria de uso general (+13,5%).

Casos especiales

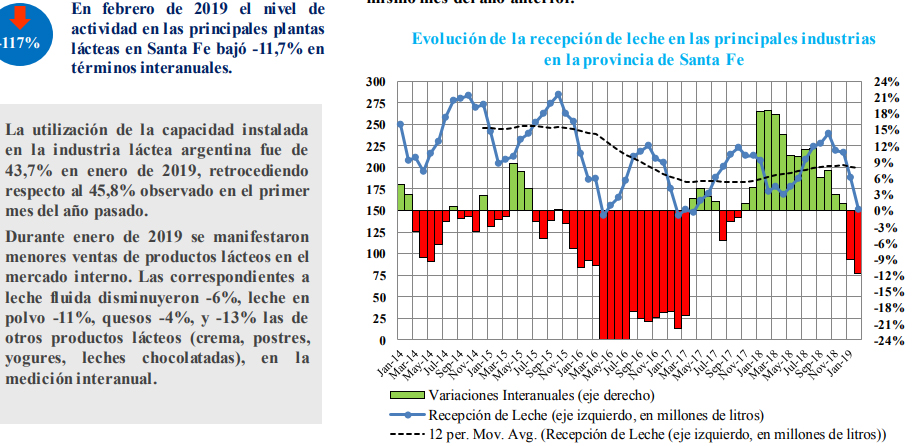

La industria láctea, que mostró algunos problemas de abastecimiento en las últimas semanas y arrastra una crisis anterior a la debacle financiera de 2018, en Santa Fe comenzó 2019 enfrentando en el primer bimestre una caída de la producción de -10,3%interanual.

> Te puede interesar: El Centro de la Industria Lechera admitió el faltante de productos lácteos

En febrero de 2019 el nivel de actividad en las principales plantas lácteas bajó -11,7% interanual.

Fuente: Instituto de Investigaciones Económicas de FISFE en base a datos de INDEC.

Respecto a la industrialización de soja, la gallina los huevos de oro (o sea dólares), y que por ende se lleva la atención por estos días a la espera de la liquidación de la cosecha gruesa, durante febrero de 2019 alcanzó a 1,93 millones de toneladas, un volumen 4,2% inferior del año anterior.

La elaboración de aceite de soja, un derivado con valor agregado del poroto, totalizó 386 mil toneladas, representando una disminución de 3,5% interanual. En los últimos dieciocho meses la actividad sectorial enfrentó reiterados retrocesos.

Otro caso que merece un análisis particular es la producción de carne bovina. En lo que respecta a febrero de 2019, trepó a 224 mil toneladas equivalente res con hueso, representando una caída de -2,5% frente a igual período del año pasado.

Por su parte, el consumo interno de carne bovina por habitante cayó durante febrero de 2019 a solo 52,3 kilogramos, tras enfrentar una fuerte baja de -11,5% interanual.

> Te puede interesar: El asado, cada vez más un lujo: la carne aumentó un 71% en un año en Rosario

No obstante, el volumen exportado de carne bovina en el segundo mes del año superó las 48 mil toneladas equivalente res con hueso, representando una nueva e importante expansión de +48,8% en relación al registro de febrero de 2018.

Es decir que se confirma una tendencia que venía observándose. Productos exportables, en este caso la carne (en general pasa con varios productos alimenticios) alcanzan un precio interno “al nivel del dólar” y el consumo cae.

En la metalurgia, la producción sectorial registró en febrero una fuerte caída de -32,2% en relación al mismo mes de 2018. Durante el segundo mes del año 11 ramas metalúrgicas -sobre 15 analizadas- mostraron menor producción.

Fuente: Instituto de Investigaciones Económicas de FISFE en base a datos de INDEC.

Este negativo desempeño del complejo metalúrgico santafesino se explica por los menores niveles de actividad verificados en maquinaria agrícola (-59,5%), carrocerías y semirremolques (-31,2%), aparatos de uso doméstico (-28,8%), otra maquinaria de uso especial (-5,4%), productos de metal y servicios de trabajo (-5,4%) y autopartes(-4,6%).

> Te puede interesar: Ante la crisis industrial, la UOM vuelve a pedir por la Emergencia Metalúrgica

Vale recordar que desde hace varios meses desde la Unión Obrera Metalúrgica vienen pidiendo por la aprobación de la “emergencia metalúrgica” en Santa Fe, proyecto con media sanción en el Senado provincial y que aguarda su tratamiento en Diputados.

La situación de Rosario

En el informe relativo a febrero elaborado por la Fisfe, se realizan una serie de consideraciones respecto al caso rosarino, entre ellas:

- Considerable merma de actividad: la gran mayoría de los talleres operan a niveles sensiblemente inferiores, principalmente a partir del mes de enero del presente año, coincidiendo mayormente en que se está operando al 50 % de la capacidad instalada. Esta situación está ligada directamente a la retracción de la actividad comercial en general.

- El aumento excesivo en las tarifas de servicios.

- El mismo nivel de facturación implica una baja de la rentabilidad por el aumento de los costos que no pueden trasladarse totalmente a los precios.

- Competencia desleal de precios. Se nota un incremento de esta situación en la que además se agudiza la diferencia en los montos de los presupuestos.

> Te puede interesar: La facturación en Rosario cayó un 8% en enero y lleva un semestre en picada

- Serias dificultades para hacer frente al pago de los aumentos de salarios. Algunos talleres han decidido adelantar las vacaciones de su personal, contemplando la posibilidad de suspensión o reducción de su plantel como última alternativa, o la utilización del Procedimiento Preventivo de Crisis.

- La gran dificultad en la gestión de cobranza y alargamiento en los plazos de cobro.

- Exigencia y acortamiento de plazos por parte de los proveedores.

- Hay coincidencia en la imperiosa necesidad de reconversión del negocio para lo cual se requiere inversión en bienes de uso destinados a renovar o modificar los procesos productivos de las empresas. Pero el mercado no cuenta con condiciones de financiamiento que permitan a las empresas tomar créditos.

- La presión impositiva.