Urgencia: más de 1,5 millones de personas en edad jubilatoria no llegan a 30 años de aportes

Un informe elaborado por el Centro de Economía Política destaca la urgencia de la ampliación de las moratorias previsionales cuya vigencia finaliza el 23 de julio próximo. El presidente Alberto Fernández decidió extender su plazo hasta que el Congreso sancione una nueva ley.

El presidente Alberto Fernández anunció la prórroga del esquema actual para acceder a la moratoria previsional que tiene vigencia desde 2014 y finaliza el 23 de julio próximo. El mandatario nacional, señala el informe del Centro de Economía Política (Cepa), tomó la “decisión de extender su plazo hasta que el Congreso sancione una nueva ley”.

Actualmente, en el Congreso de la Nación hay un proyecto que cuenta con media sanción para ampliar la moratoria previsional.

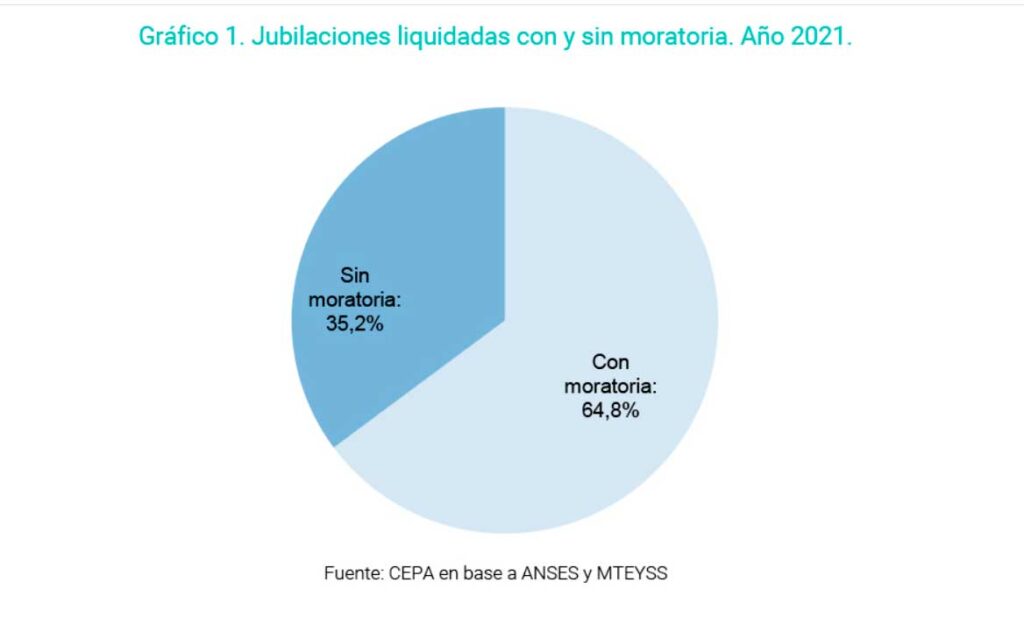

Según datos actuales, más de 1,5 millones de personas en edad jubilatoria no cuentan con los 30 años de aportes que exige la Ley. De ese número, 906.876 tiene aportes, pero no los suficientes, y 680.724 directamente no cuenta con aporte alguno.

Sólo una de cada diez mujeres y tres de cada diez varones en edad jubilatoria están actualmente en condiciones de hacerlo, por lo que el resto requerirá de una moratoria que les permita comprar aportes para acceder a este derecho.

Solo el 6,6% de las mujeres de entre 55 a 59 años tiene entre 25 a 27 años de aportes, mientras que el 46,1% no cuenta con ningún aporte al sistema jubilatorio.

En el caso de los hombres de entre 60 a 64 años, sólo 16% tiene entre 25 a 27 años de aportes, al tiempo que un 17,6%, no tiene ningún aporte.

Privados, públicos y autónomos

El sector privado, el sector público y los autónomos son los ámbitos con mayor cantidad de personas en condiciones de jubilarse (aportes de entre 25 y 27 años). Pero sólo alcanzan 18%, 36% y 20% respectivamente.

A la vez, se percibe la crítica situación para monotributistas, monotributistas sociales y trabajadoras/es de casas particulares, donde sólo superan los 25 años de aportes 5,7% (11.922 casos), 0,06% (36 casos) y 0,1% respectivamente (103 casos).

Los datos históricos del mercado de trabajo para personas cercanas a jubilarse dan cuenta de un derrotero difícil de sortear a los efectos de poder jubilarse. Desde 1990 en adelante se observa un nivel promedio elevado de desocupación (10,3%) y empleo no registrado (34,7%) y picos sensibles (21,5% en desocupación en mayo 2002 y 50% de trabajo no registrado en el tercer trimestre de 2003). La desocupación e informalidad laboral persistente implica fundamentalmente que buena porción de trabajadores y trabajadoras no logran cumplir con el extremo legal de años de aportes cuando llegan a la edad jubilatoria.

Las mujeres, más afectadas

En este escenario, las más afectadas son las mujeres, que históricamente presentan mayores tasas de desocupación e informalidad que los varones, lo que se vincula a las desigualdades estructurales existentes en el mercado laboral que repercuten directamente en el acceso a derechos de las mujeres pasivas (trabajan menos horas fuera de sus hogares y tienen menos aportes registrados en su recorrido laboral, en buena medida porque suelen estar sujetas a trabajos de mayor precarización e informales, y porque ocupan gran parte de su tiempo en el desarrollo de tareas domésticas y de cuidados no remuneradas).

Es posible constatar que, para las mujeres, el escenario de evolución histórica tanto en desempleo como en trabajo no registrado fue sensiblemente peor a las de los hombres. Mientras que para el período mayo 1990 a tercer trimestre 2021 el promedio de desocupación de mujeres ascendió a 11,6%, en el caso de los hombres el dato alcanza 9,2%.

La brecha, en promedio, ascendió a 2,4%. En el caso del empleo no registrado, para el período que va del tercer trimestre de 2003 al tercer trimestre de 2021, el promedio ascendió a 40,0% para las mujeres, para los hombres sumó 33,4%, es decir, un diferencial para dicho período de 6,6%.

La moratoria se vuelve una herramienta indispensable para, por un lado, no penalizar dos veces a trabajadores/as informales o desocupados/as: en su vida activa, sin derechos laborales y, en su vida pasiva, con pensiones por vejez que otorgan menores ingresos que las jubilaciones. Y por el otro, mitigar la brecha de género existente en el sistema previsional.

¿Punto de quiebre?

Con respecto a que si las moratorias quiebran el sistema previsional, el informe de Cepa señala que los números no acompañan esta tesis.

Del análisis de los datos histórico se pudo concluir que la moratoria jubilatoria (11/2005) fue acompañada de una sensible mejora en cobertura del gasto previsional por Aportes y Contribuciones. Esto se explica porque los salarios registrados privados se incrementaron significativamente entre 2003 y 2015; a la par se produjo un crecimiento significativo del empleo, que fue acompañado de una mejora en la calidad de los trabajos existentes y nuevos; también se redujo fuertemente la informalidad entre 2003 y 2015; y por cierto no se promovió reducción de contribuciones ni aportes que afectaran la recaudación del sistema. Es decir, la expansión de la cantidad de personas con acceso a la jubilación se dio al mismo tiempo que mejoró la cobertura del sistema previsional con aportes propios.

Esto se contrapone a lo sucedido con posterioridad. Entre 2016 y 2019 se redujo sensiblemente la cantidad de trabajadores/as activos, el salario real y se promovió la reducción de contribuciones patronales a través de la aplicación de un mínimo no imponible sobre el que no se paga. En este período, se redujo significativamente el porcentaje de Aportes y Contribuciones en relación con el gasto en Seguridad Social. Es decir, entre 2016 y 2019 empeoró la sustentabilidad del sistema.

La decisión del presidente y la eventual aprobación del proyecto de ley que ya cuenta con media sanción en el Congreso, lograrán promover el acceso al derecho a la jubilación de las personas mayores que, por haber afrontado dificultades en su vida laboral activa, no tienen la totalidad de sus aportes, impulsando para ello la regularización de su situación. De esta manera se procura que, por un lado, aquellas personas que no cuentan con los 30 años de aportes que pide la ley, puedan acceder a una jubilación, al tiempo que quienes aún están en edad pre jubilatoria (10 años antes de jubilarse) puedan computar años de servicio. Si se considera que todas y todos los adultos mayores sin 30 años de aportes se jubilaran de manera inmediata, el costo fiscal de este proyecto, en caso de aprobarse, alcanzaría aproximadamente 0,04% del PBI.