La Afip reglamentó el pago del impuesto de ganancias a la renta financiera

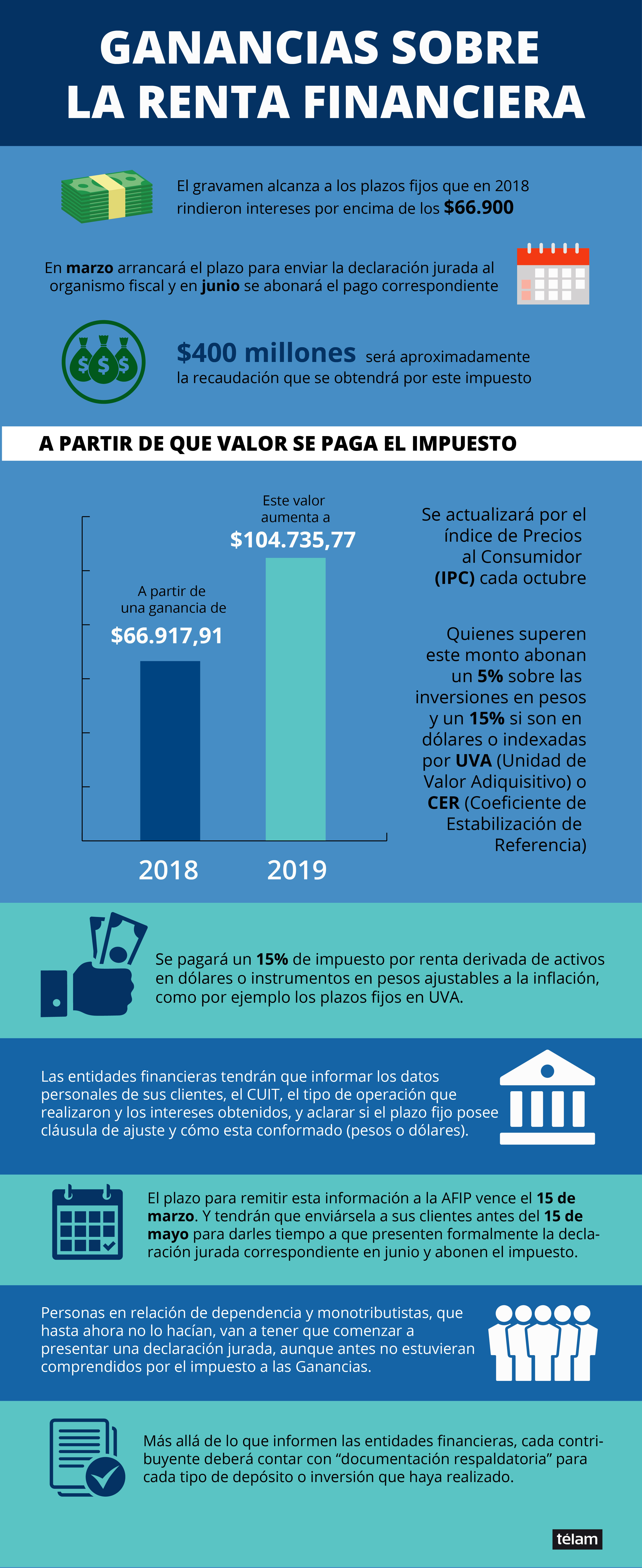

El mínimo no imponible de $66.917 corresponde al período 2018, en tanto que ese valor se actualizará a $104.735,77 para el corriente ejercicio y evolucionará en etapas posteriores (cada octubre) a través de la aplicación del índice de Precios al Consumidor (IPC).

La Afip reglamentó la modalidad de pago del impuesto a las Ganancias por la renta financiera para personas humanas residentes en la Argentina a partir un mínimo no imponible de $66.917, la presentación de una declaración jurada adicional y la obligación de los bancos y sociedades de inversión de informar al organismo recaudador respecto a los movimientos financieros de sus clientes.

El mínimo no imponible de $66.917 corresponde al período 2018, en tanto que ese valor se actualizará a $104.735,77 para el corriente ejercicio y evolucionará en etapas posteriores (cada octubre) a través de la aplicación del índice de Precios al Consumidor (IPC).

> Te puede interesar: Gobierno reglamentó cambios en Ganancias: rige un impuesto a la renta financiera

Quienes superen ese monto abonan 5% por sobre las inversiones en pesos y 15% si son en dólares o indexadas por UVA (Unidad de Valor Adquisitivo) o CER (Coeficiente de Estabilización de Referencia)

Las resoluciones generales 4394 y 4395/2019, publicadas en el Boletín Oficial, precisan que la base de datos de la Afip incluirá toda la información proveniente de los bancos respecto al movimiento financiero de sus clientes, que a la vez estará disponible en el servicio «Nuestra Parte» para los contribuyentes atravesados por este tributo.

De hecho, todas las entidades financieras deberán informar al organismo recaudador los detalles de las operaciones que sus clientes realizaron durante el año pasado, particularmente en lo relativo al rendimiento de sus inversiones en el mercado financiero, en virtud que el nuevo tributo es retroactivo al 1 de enero de 2018.

La resolución 4394 establece un régimen de información a cargo de las entidades financieras, los agentes de liquidación y compensación registrados en la Comisión Nacional de Valores y las sociedades depositarias de fondos comunes de inversión, respecto de las operaciones efectuadas por sus clientes personas humanas y sucesiones indivisas por las que paguen o pongan a disposición de éstos últimos, durante el año calendario 2018, intereses o rendimientos que puedan estar alcanzados por la Ley de Impuesto a las Ganancias.

La norma aclara que la citada obligación deberá cumplirse hasta el 15 de marzo de 2019, inclusive.

En la segunda resolución, la Afip puntualizó que «para facilitar el cumplimiento de las obligaciones tributarias por parte de los contribuyentes y responsables alcanzados» por el impuesto a la renta financiera, «pondrá a disposición de cada uno de ellos, a través del servicio «Nuestra Parte» al que se accederá con Clave Fiscal, la información con que cuente respecto de los plazos fijos constituidos y las operaciones realizadas con títulos públicos, obligaciones negociables, cuotapartes de fondos comunes de inversión, títulos de deuda de fideicomisos financieros y contratos similares, bonos y demás valores, en cada año fiscal».

Los contribuyentes deberán presentar la información sobre la ganancia obtenida en base a instrumentos financieros en junio próximo en forma adicional a la declaración jurada del impuesto a las Ganancias.